신용점수Nice All Credit KCB

안녕하세요. 도움이 되는 금융정보만을 제공하는 대출관리사 유승완입니다. ^^ 확실히 가을 날씨네요. 어제와 비교하면 여전히 일교차가 꽤 크다고 합니다. 환절기 건강에 유의하시길 바랍니다.

아파트담보대출(이하 아담대학교), 주택담보대출(이하 주단대학교) 등 금융상품을 이용하려고 할 때 가장 기본이 되는 것은?

보지 않았다. 국내 금융기관의 개인 신용점수 조회 방식은 주로 나이스신용정보와 올크레딧(KCB) 신용평가사 자료를 기반으로 한다. 이 두 회사가 관리하는 개인 신용 점수는 Nice Scores 또는 KCB Scores로 알려져 있습니다. 내 신용 점수는 어디에서 확인할 수 있습니까?

이제 대부분의 금융 앱에서 신용 점수를 확인할 수 있습니다. 그 중에는 나이스 점수와 KCB 점수를 한 번에 볼 수 있는 금융 앱, 카카오페이 앱, 토스 앱이 있습니다.

카카오페이/토스 금융앱으로 현재 신용점수를 확인할 수 있습니다. 그리고 신용 점수를 보면서 신용 점수를 향상시킬 수도 있습니다. 생각보다 신용등급이 낮다고 생각되시면

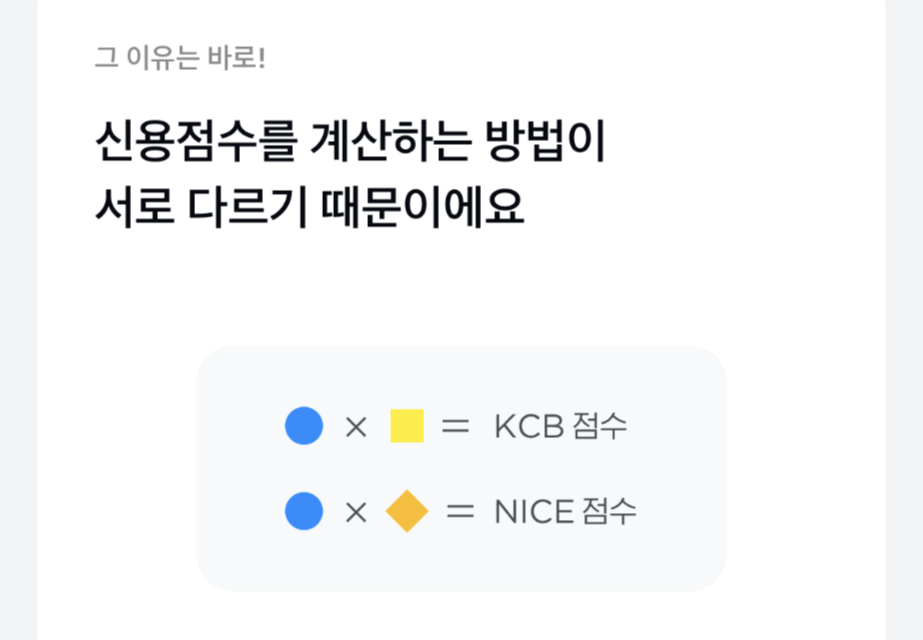

신용 점수를 향상시키기 위해 노력하는 것도 좋은 생각입니다. 위의 신용점수를 보면 Nice는 995이고 KCB는 974입니다. 점수가 약간 다릅니다. 뭐, 사실 위의 경우와 마찬가지로 900점 이상의 점수 차이가 있어도 별 차이가 없습니다. 니스 점수와 KCB 점수가 다른 이유는 무엇입니까?

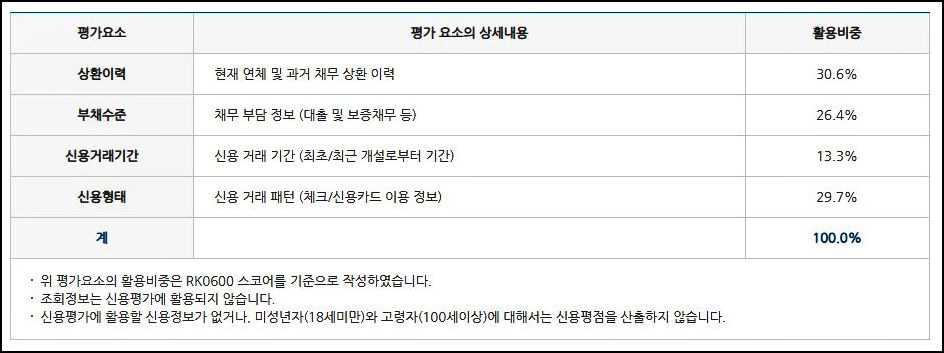

나이스크레딧뷰로의 신용점수 평가 요소와 비율을 보면 현재 연체율과 과거 납부내역이 똑같이 높다는 것을 알 수 있습니다. 반면 나이스크레딧뷰로의 피드백 비율을 보면 신용 거래 유형의 비율이 높은 것을 볼 수 있다. 이에 따라 신용정보 심사기관마다 기준과 비율이 조금씩 다르기 때문에 결과 신용점수가 달라질 수 있습니다. 신용 점수의 차이점은 무엇입니까? 첫째, 기본적으로 두 회사의 신용점수가 너무 차이가 나는 경우(25~30점 정도 또는 그 이상) 그 이유를 확인해야 합니다. 일반적으로 10~20포인트 차이가 날 수 있지만 10포인트 이상 차이가 난다면 어느 한 쪽에 신용 상황이 제대로 반영되지 않고 있는 것일 수 있습니다. 보통 은행권에서는 KCB 점수를 기준으로 하고, 다른 2개 금융기관에서는 나이스 점수를 기준으로 하는 경향이 있습니다. 따라서 지폐를 주로 사용하시는 분들은 KCB 포인트 관리를 우선으로 할 수 있습니다. (물론 모든 은행이 KCB점수만 보는 것은 아닙니다.) 이처럼 금융회사마다 신용점수에 따라 다를 뿐만 아니라 금융상품, 금리, 금융상품의 가용 여부 등이 다를 수 있습니다. 내가 할게. 따라서 매일매일 신용점수를 관리하는 것이 향후 금융상품 이용에 도움이 될 수 있습니다. 그들은 작은 차이가 큰 차이를 만든다고 말합니다. 오늘 달려온 의뢰인을 예로 들면 신용점수를 미리 관리할 수 없어 결국 0.2% 정도의 고금리를 이용하게 되었습니다. 금융상품 이용 전 신용점수 관리는 이제 필수! ! !