업종별 부가가치세 신고·납부방법 및 휴업·폐업 신청 시 업종, 과세기간, 부가가치세 신고·납부방법, 사업자등록증 사본, 고객의 과세유형, 사업체 존속 여부 또는 중단되거나 폐쇄된 임시 사업인지 여부.

가. 부가세 과세대상 업종은 일반과세자와 간이과세자로 구분됩니다.

1. 부가가치세 종류별 비교표

| 메인 카테고리 | 중간 카테고리 | 재분 | 주요 세부 사항 | ||||||

| 개별적으로 | 간이 납세자 | 이전 회계 연도 가져가다 4800만원 이하 |

1. 세금계산서 발급의무 면제 2. 현재 회계연도 4,800만원 미만 : 부가가치세 면제 3. VAT 환급을 받지 않습니다. 4. 업종별 부가가치율 적용(15%~40%) 5. 세금계산서 대신 영수증 발행(현금영수증, 카드영수증) 6. 연 1회 보고(매년 25.1일 보고) |

||||||

| 전년도 매출 8000만원 이하 |

1. 매출세금계산서 발행의무 2. 1, 2학기 기말고사(매년 7월 25일, 1월 25일) 3. 산업별 부가가치율 적용(15%~40%) 4. 부가세 계산서 X 0.5% 5. 간이납세자가 공급하는 재화 또는 용역에 대하여 구매자가 발행하는 세금계산서 허용 |

||||||||

| 일반과세자 | 판매세 1차 및 2차 최종신고 및 납부(25.07., 25.01.) | ||||||||

| 그룹 | 일반과세자 | 예정된 VAT, 최종 환급 | |||||||

| ※ 면세점 및 영세율은 구분의 편의를 위해 생략하였습니다. | |||||||||

간소화된 납세자 VAT 신고 블로그

간편 납세자 부가가치세 신고 및 세무당국의 세무비서 서비스

2002년 국세청의 부가가치세 확정신고 및 세무사무직 간이납세자, 간이납세자의 정의, 업종별 부가가치세율, 간이납세자의 특징 및 세무사무직

hslee3019.tistory.com

나. 과세유형별 부가가치세 신고 및 납부

1. 부가가치세 신고 및 납부는 어떻게 하나요?

(1) 예정 1학기 : 매년 1월 ~ 3월 1월 25일 신고 및 납부 2학기: 7월 ~ 9월, 매년 7월 25일에 신고 및 납부를 합니다.

개인사업자는 일반신고·납부기간에는 신고할 필요가 없으며, 세무서에서 고시한 세액만 납부하면 됩니다. 그러나 자영업자 중 거래가 부진하거나 조기 환급을 받는 일반 납세자는 세전신고와 세전공시 중 선택하여 신고하거나 납부할 수 있다.

법인사업자는 예정기간 내에 신고·납부를 하되, 일반적으로 직전 과세기간 공급가액이 1억5000만원 미만인 법인사업자는 예정신고·납부하지 않아도 된다.

(2) 1차 확정기간 : 4월~6월, 매년 7월 25일 신고 및 납부, 2차 확정기간 : 10월~12월, 매년 1월 25일 신고 및 납부

세금계산서를 발행하는 간이납세자와 개인일반납세자는 1차 기 결정은 1월~6월을 합산하고, 1기 기한 고지서의 납부금액을 뺀 후 납부 또는 환급을 청구하며, 7월 2교시까지 12분까지 1교시 확인과 같이 신고 및 납부합니다.

직전 사업연도 매출액이 4800만원인 간이납세자는 1월부터 12월까지 신고·납부하되, 당해 사업연도 매출액이 4800만원 미만인 기업은 납부하지 않아도 된다.

법인사업자의 경우 1차 임기가 확정됩니다. 2차 기한에 신고 및 납부하셔야 합니다.

(3) 사업자별 납부일자 및 납부방법 요약표

| 분할 | 세금 기간 | 신고 및 납부 방법 | 메모 | ||||||

| 단일 간이 세무 사업 | 1월부터 12월까지 세금 납부 기한은 7월 25일입니다. | 7월 25일 지급 예정 | |||||||

| 다음해 1월 25일 신고 및 납부 | |||||||||

| 세금계산서 발급이 가능한 간이과세자가 세금계산서를 발급했다면 7월 25일에 신고·납부 | |||||||||

| 개인 일반 납세자 사업자 | 1기 | 예상되는 | 1월부터 3월까지 | 4월 25일 지급 예정 | |||||

| 확인 | 4월부터 6월까지 | 7월 25일 신고 및 납부 | |||||||

| 2기 | 예상되는 | 7월부터 9월까지 | 10월 25일 지급 예정 | ||||||

| 확인 | 10월~12월 | 다음해 1월 25일 신고 및 납부 | |||||||

| 대기업 | 1기 | 예상되는 | 1월부터 3월까지 | 4월 25일 신고 및 납부 | |||||

| 확인 | 4월부터 6월까지 | 7월 25일 신고 및 납부 | |||||||

| 2기 | 예상되는 | 7월부터 9월까지 | 10월 25일 신고 및 납부 | ||||||

| 확인 | 10월~12월 | 다음해 1월 25일 신고 및 납부 | |||||||

| 메모 | 직전 과세기간의 총 인도가액이 1억 5천만원 미만인 기업은 예비신고 대상입니다. | ||||||||

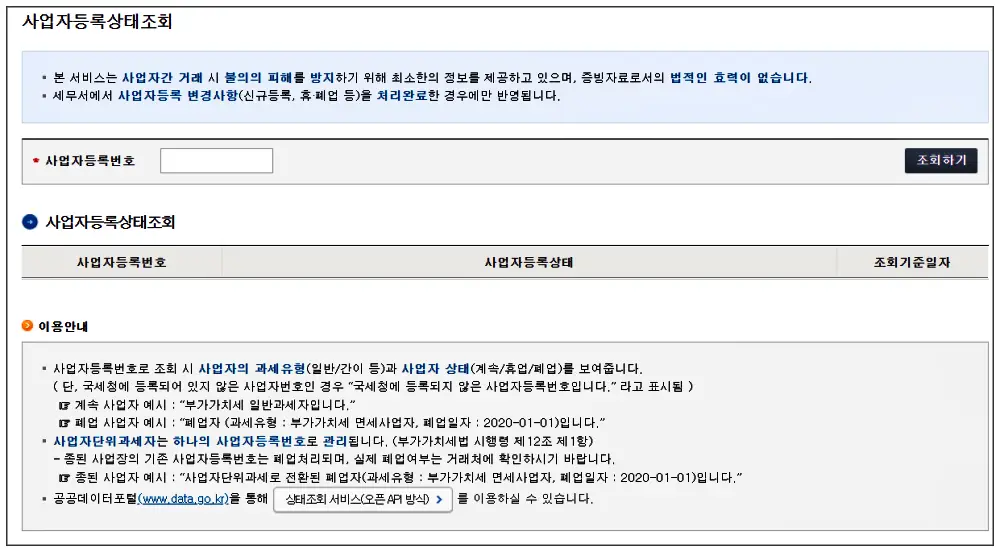

다. 국세청 홈택스로 과세종목 및 휴업·폐업 여부를 확인하여 거래사고를 미연에 방지할 수 있습니다.

하나. 국세청 홈택스 정지/폐지 요청

국세청 국토세

teht.hometax.go.kr