주담대의 경우 짧아도 10년 길면 30년까지 융자의 원금과 이자를 갚는 초장기 융자입니다.

최근 부산은행에서는 40년 상환 주택담보대출상품도 출시했습니다.

30세에 대출금을 내면 70세까지 갚아야 하기 때문에 집을 갖고 있어도 월세를 사는 것과 별반 다르지 않은 것 같아요.

자칫하면 자녀세대가 되어서야 대출상환을 끝낼 수도 있겠군요. ^^;;

대출금을 오래 갚는다는 것은 그만큼 이자도 오래 내야 하기 때문에 금리가 매우 중요합니다.

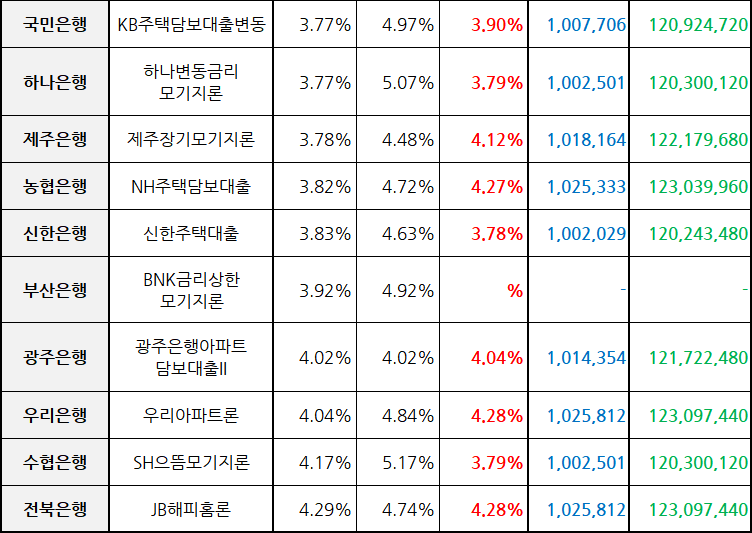

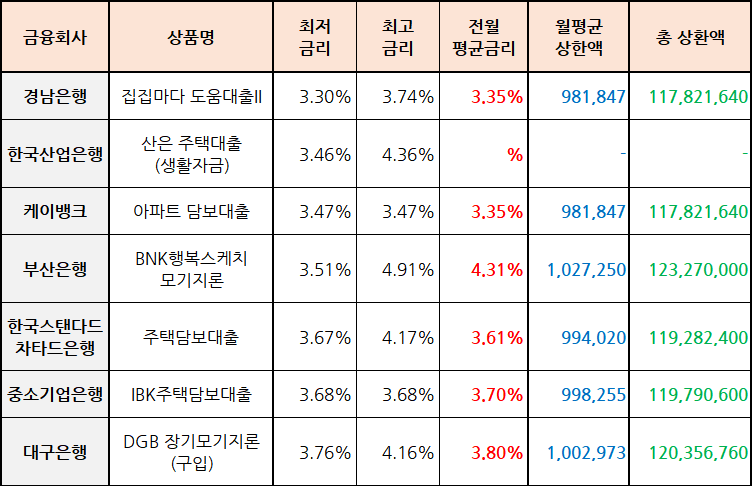

최근 금리가 지속적으로 오르고 있어서 은행 주담금리는 얼마나 올랐는지 확인해 봤어요.은행주 담론 금리 비교 아래는 시중 17개 은행 주택담보대출 상품의 최저/최고 금리 및 평균 금리와 월평균 상환액, 총상환액을 비교한 자료입니다.

일시적으로 10년 만기로 대출했을 때 고정금리로 상환액을 계산했습니다.

주담대 평균 금리는 경남은행과 케이뱅크가 연 3.35%로 가장 낮았습니다.

가장 높은 은행은 연 4.31%로 낮은 은행에 비해 1% 가까이 높습니다.

물론 우대금리 조건, 개인별 신용등급에 따라 은행별로 차이가 있기 때문에 대출이 필요한 경우 평균금리를 참고해 은행별로 확인해야 합니다.

대출 원금이 ᅵ だ이기 때문에 1%라면 년, 매달 貸付 貸付 貸付 정도의 이자를 추가로 내야 합니다.

10년간 1%의 추가 이자를 낸다면 총 0%의 이자를 추가로 내는 셈이니 금리를 낮추는 노력을 아끼지 말아야 합니다.

만약 30년 상환 대출 이자가 1% 높으면 해당 이자를 더 낼 수 있습니다.

고정금리 VS 변동금리는 다음의 어느 하나에 해당하면 고정금리로 분류됩니다.

- 약정기간 중 금리가 변동되지 않는 대출 2. 금리 변동주기가 5년 이상인 대출 3. 고정금리 적용기간이 3년 이상인 혼합금리 대출 등

- 만약 금리가 내려갈 것으로 예상할 경우 변동 금리가 유리합니다.

- 고정금리 상품의 대출금리는 그대로 유지되지만 변동금리 상품의 대출금리는 낮아집니다.

- 반대로 금리가 오를 것으로 예상된다면 고정 금리를 선택하는 것이 좋아요.

- 변동금리 상품의 대출금리는 오르지만 고정금리 상품은 기존금리가 유지되기 때문입니다.

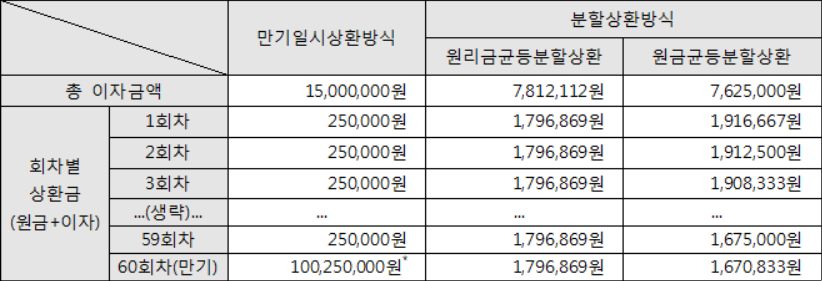

- 대출상환방식 ① 만기일시상환방식 : 매월 이자만 내고 만기에 원금을 한꺼번에 상환하는 방식

- ② 분할상환방식 : 매월 이자와 함께 원금의 일부를 상환하는 방식

- – 원리금균등분할상환방식 : 원금과 이자를 합쳐 매월 같은 금액을 상환

- – 원금균등분할상환방식 : 매월 일정액의 원금과 함께 전월 잔액에 비례한 이자를 상환(이자비용은 가장 적지만 대출 실행 초기에 갚아야 할 금액은 가장 많다)

- 대출 상환 방식별 이자부담 대출 상환 방식에 따라 상환액 및 이자부담액이 달라질 수 있습니다.

- 대출 금리가 같으면 분할 상환 방식으로 대출을 받았을 때 만기 일시 상환 방식의 대출에 비해 부담하는 총 이자가 적습니다.

- 미리 원금을 조금씩 상환해 나가기 때문에 만기일에 원금을 한꺼번에 상환할 필요는 없습니다.

- 하지만 분할상환 방식을 선택하면 매달 이자뿐 아니라 원금의 일부도 상환해야 하기 때문에 대출 기간 중에는 부담이 큽니다.

●대출금액, 금리 연 3%, 만기 5년 고정금리 대출 이자비교

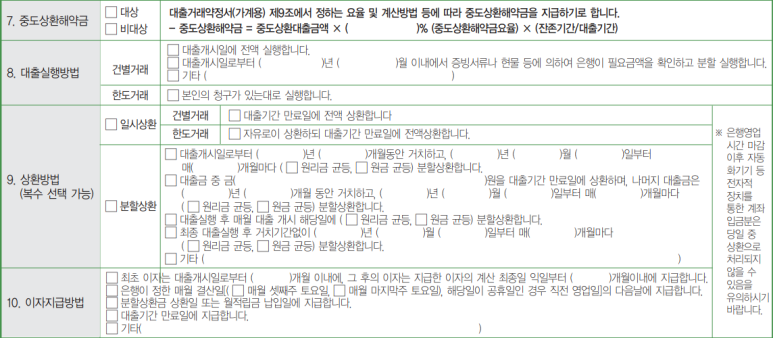

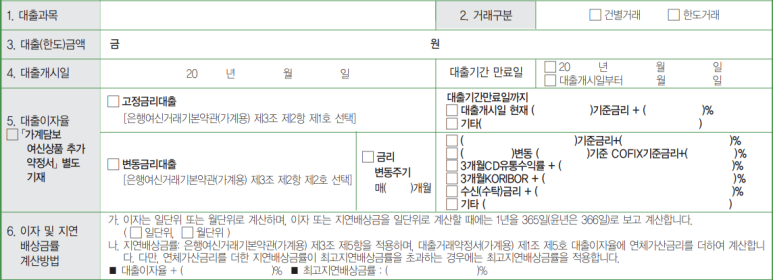

은행 대출 약정서 항목 은행에 대출을 받으러 가기 전에 대출 약정서 항목에 대해 미리 읽어보세요.

막상 은행 창구에 앉아 이야기를 듣고 있으면, 무슨 이야기인지 걱정이 되지 않습니다.

미리 대출 이자율, 중도 상환 조건, 원리금 상환에 관한 내용만 알면 되고 대출은 언제 받아서 언제까지 갚을지 생각해 두면 돼요.